今年5月,中国互联网金融协会发布《互联网金融贷后催收业务指引》,对商业银行、消费金融公司自行开展或委托第三方催收进行了严格的规范,强调金融机构应审慎实施外包,加强对第三方催收机构的管理、监督和检查。

明确催收时间规定:催收作业不应在每日22:00至次日8:00催收;单一债务人拨通电话频次每日合计不应超过3次等。

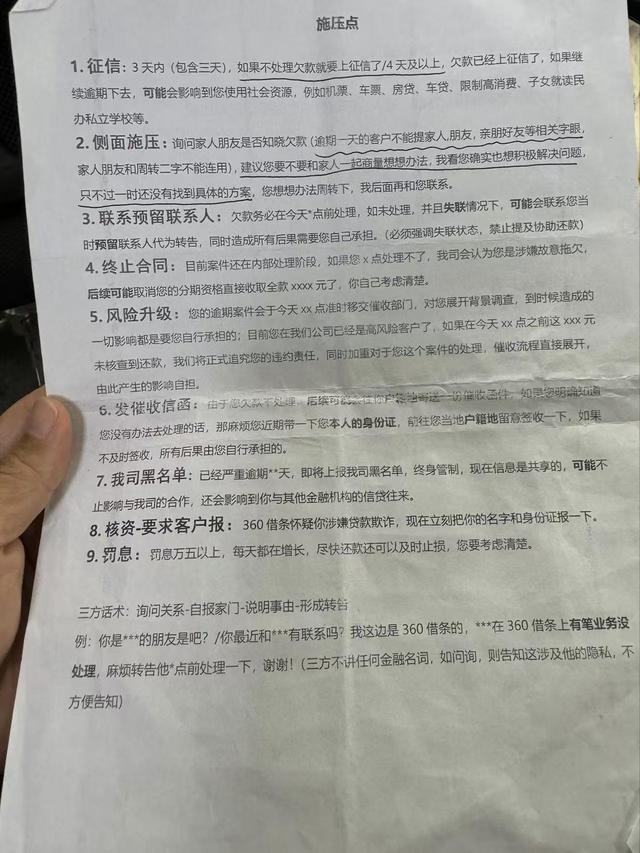

市场正在进一步加大力度监管应收账款,监管层对银行催收业务的标准愈发严格,这警示着企业要坚决避免违法催收,主动优化和完善催收流程以至合规。

从法律层面,违法催收可能涉及催收非法债务罪。

《刑法修正案(十一)》

催收非法债务罪的具体规定为:“有下列情形之一,催收高利放贷等产生的非法债务,情节严重的,处三年以下有期徒刑、拘役或者管制,并处或者单处罚金:

(一)使用暴力、胁迫方法的;

(二)限制他人人身自由或者侵入他人住宅的;

(三)恐吓、跟踪、骚扰他人的。”

催收非法债务罪认定则包含以下几个方面:

(一) 行为人主观上是为了催收非法债务

行为人主观上是故意,目的是催收非法债务。催收非法债务是目的犯,这是与寻衅滋事罪、非法拘禁罪等罪名的区别。

(二) 客观上实施了暴力或软暴力行为

刑法法条规定了三类催收非法债务的方式,即:一、暴力、胁迫;二、限制他人人身自由或者侵入他人住宅;三、恐吓、跟踪、骚扰他人。

(三) 催收的必须是非法债务

(四) 催收行为必须要达到“情节严重”的程度

目前对于催收非法债务行为达到何种程度才算情节严重没有一个具体的标准,还需要等待司法部门对此作出详细的解释。

综上所述,合法合规催收是企业维护自身权益、保障市场秩序的必然选择。

建立健全的催收制度,在进行催收行动前可与法律顾问共同探讨商量解决方式,更重要的是要建立账款的全流程风险防控,加强催收人员培训,确保催收行为合法合规、文明规范。共同营造诚信、公平、透明的市场环境。

2024-11-03 洪笛童

高利贷是否构成非法经营罪之前在实践中一直存在分歧。武汉中院终审以非法经营罪判处涂汉江等有期徒刑三年。之后,因放高利贷而被以非法经营罪追究刑事责任的案例时有出现。